既然 @Cody 想在芝士回答看到关于这个问题的定性和定量的分析,那我就试一试吧。

Part I 欧元区和美国QE比较

结论: 虽然欧元区的QE来的晚,对gdp影响的小,他对欧元区的意义不小于QE对美国的意义。

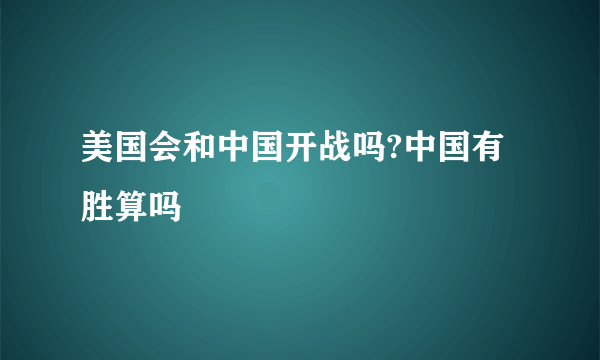

美国QE时间表

欧元区QE时间表

欧元区的QE解释起来就有点费劲了,大概的时间线是

2008.10 把原有的LTRO,MRO变为FRFA的模式

2009.5 CBPP买covered bond; 扩展LTRO

2010.5 SMP买政府债

2011.10 CBPP2

2011.12 扩展LTRO

2012.8 把SMP转变为OMT

2014.9 CBPP3; ABSPP买ABS;TLTRO

2015.1 PSPP买政府债

这里的项目让人眼花缭乱,但其实最重要的只有两个:LTRO和PSPP。LTRO相当于是一个折现窗口,金融机构可以用符合规定的抵押物来向ECB借钱。PSPP是正真意义上的QE,是ECB主动去二级市场买债券。至于LTRO算不算QE,是有争论的。

之所以说其他的项目不重要是应为他们的量太小,比如CBPP和SMP也都是ECB主动去买债券,但是CBPP加在一起也就是100多billion,PSPP一个月就是60billion。OMT甚至都没被动用过。

所以在2015年前,ECB主要是靠LTRO扩张自己的资产负债表。而2015年后是靠PSPP。

欧元区QE和美国QE的区别

1. 目的:ECB在2015年前的LTRO是向欧元区银行系统提供流动性,并清除货币政策传导的障碍,因此本质上是危机管理。美联储的QE是针对产出缺口,即经济刺激。这就是为什么我说关于LTRO是不是算QE,是有争论的。从某种意义上说,在美国,和LTRO更相近的不是QE,而是08-09的紧急流动性措施,比如Term Auction facility,也就是上图(美国QE时间表)中Emergency Lending那一块。

为什么有这样的差异呢?在2008年全球金融危机之后,欧元区又发生了主权债务危机和银行业危机,从2009年持续至2012年。这段时间里。欧洲央行不断处于危机管理模式,提供流动性是优先考虑的。美国在2009年基本退出金融危机阶段,美联储能够集中注意力在反通货紧缩和刺激经济。

另一个原因是,从法律上讲,欧洲央行是否允许购买主权债券是不明确的。德国人,特别是德国央行官员强烈反对量化宽松。来自德国的两名欧洲央行行政董事会成员就辞职过,来抗议欧洲央行的SMP计划。因此,前ECB行长Trichet在是不是要QE上犹豫不决。当Draghi当上ECB行长后,诸如OMT等大胆举措才开始浮现。相比而言,虽然也有争议,美联储相对可以自由追求诸如QE等非传统政策。

2. 传导机制: LTRO是被动地通过银行扩展资产负债表; 美联储的QE是主动的通过资本市场扩展资产负债表。

为什么一个是银行,一个是资本市场?因为在欧元区,尤其是爆发危机的南欧区,金融融通更多地依赖银行体系,而在美国,资本市场的作用更突出。LTRO是被动的由银行来根据自己对流动性需要来增加的。这就解释了为什么ECB的资产在2012年见顶之后开始滑落,是因为LTRO逐渐开始到期。直到2015,PSPP开始后ECB的资产才重新开始上升。

欧元区QE和美国QE的类似

1.认为LTRO是QE的人认为,ECB实际上利用LTRO资助了银行体系来购买主权债务。这和美国QE,美联储直接购买国债是相似的。因此,LTRO被认为是间接的QE。

而2015年开始的PSPP就是完全意义上的QE了。在目的和传导机制上都和美国的QE相似。

2.即使不算LTRO购买主权债务的间接影响,他和美联储的QE最终都改善了金融状况(financial conditions),因此,都刺激了经济增长。

欧元区QE和美国QE的定量对比

关于QE对经济影响的定量分析,已经有无数的学者做过了。先从传导机制来说起。我觉得下面的图很好的概括了这些机制。

对于美国的QE,以及ECB的PSPP,主要传导机制是Portfolio Rebalancing和Policy Signaling。而对于ECB的LTRO来说,bank lending和liquidity是主要的传导机制。

QE对美国经济增长的实证研究有很多,IMF有一篇“unconventional monetary policy-recent experience and prospects”有总结,大家对美国QE对经济影响的估算是:短期里(2年)促gdp增长平均2%,但范围从0.1%到8%不等。

ECB有一份自己对PSPP对欧元区GDP影响的研究,结论是预计5年促gdp增长1.5%。街上也有些分析报告对比ECB和美国的QE,结论基本都是ECB的PSPP效果不比美国。我认为原因有几个:

1. 时间上ECB的PSPP比美国QE晚很多。从美国QE1到QE3影响递减可以推断,离金融危机时间越远,对经济的促进作用越小。原因可能是在金融危机才结束时,QE具有更高的的流动性传导效果。

2. 2015年后某些宏观环境也可能降低ECB的PSPP的影响,例如15年的石油大跌,欧洲的负利率,全球经济放缓。

3. QE的传导渠道在欧洲比在美国更加受阻。例如有的研究就表明欧洲的资产财富效应没有美国的高。

当然这些都是我的个人推断,具体原因还是要更严谨的研究来证明的。

欧元区QE的意义

2015前的ECB的QE是保证了欧元存活下来的最主要原因之一。整个欧元区危机是在Draghi宣布OMT之后才平息下来的。所以如果没有这些措施,欧元很可能已经不存在了。从这个角度来讲,欧元区QE的意义不亚于美国的QE。

2015年开始的PSPP,旨在拉高通货膨胀,避免通货紧缩。ECB和Fed不一样的地方在于ECB只有单一的盯住物价的政策目标。从这个角度,PSPP也是成功的(见下图)。

Part II 日本QQE (待续)